시리즈: 재테크를 해보아요

이 세상에서 확실한 것은 죽음과 세금 뿐이다.

벤자민 프랭클린

세금은 죽을 때까지 피할 수 없습니다. 우리의 작고 귀여운 월급에서도 소득세를 떼가고, 물건을 사면 부가가치세라는 이름의 세금을 뜯어갑니다. 우리가 알아보고 있는 예적금에서도 이자에 대해서 15.4%의 세금을 뜯어갑니다. 이자소득세는 이자를 지급할 때 미리 떼고 주기 때문에(원천징수), 우리가 잘 알아채지 못합니다. 하지만 이 세금을 적게 낼 수 있는 방법이 있다면 어떨까요?

모든 금융상품은 15.4%의 이자소득세를 내야 합니다. 하디만, 이자소득세를 내지 않을 수 있는 방법이 있습니다. 금융상품을 비과세종합저축으로 가입하는 방법인데요, 대상이 한정적입니다. 만 65세 이상, 장애인, 독립유공자 및 유족, 5.18민주화운동부상자 등만 가입할 수 있고, 모든 금융기관을 합쳐 한도가 5천만원입니다. 이 글을 보는 대부분의 사람에게는 해당되지 않을 것입니다.

뭐야 그럼 나는 세금 다 내야 해요?

그렇지 않습니다. 이 글에서 소개할 조합원 대상 저율과세를 이용하면 세금을 적게 낼 수 있습니다. 신협, 새마을금고, 수협, 지역농협 등에 조합원 또는 준조합원으로 가입한다면 세금을 깎아줍니다. 한도는 3천만원이고, 만 19세 이상이라면 누구나 조합원이나 준조합원에 가입할 수 있습니다. 이자소득세를 5%(2023년 기준)만 내면 됩니다! 무려 10.4%p나 차이가 납니다(2022년까지는 1.4%만 내면 됐는데, 세법이 바뀌면서 단계적으로 세율이 오르고 있습니다).

그렇다면, 조합원에 어떻게 가입할 수 있을까요? 먼저 두 가지 조건을 충족해야 합니다. 내가 가입하려는 지점의 근처에 거주지나 직장이 있어야 합니다. 그리고 조합원 가입을 위해 ‘출자금 통장’에 최소 금액 이상의 돈을 넣어놓아야 합니다.

왜 출자금 통장에 따로 돈을 넣어야 하나요?

조합원이 된다는 것은 그 조합의 주인이 된다는 의미입니다. 조합이 그냥 굴러가지는 않습니다. 자본이 있어야 조합이 굴러갈 수 있습니다. 그렇기 때문에 조합의 주인이 되기 위해서는 자본금, 즉 돈을 내야 합니다.

출자금 통장에 넣어놓은 돈에 대해서는 조합에 따라 다르지만 배당금을 주기도 합니다. 그리고 마음대로 해지가 되지 않습니다(들어올 땐 마음대로였겠지만 나갈 땐 아니란다). 출자금 통장을 해지하면(=조합원을 탈퇴하면) 다음 연도 이후에 돈을 줍니다.

조합원도 됐고, 이제 세금 깎아주세요!

그러면 이제 가입한 조합의 예적금을 가입할 때, 세금우대가 되는지 체크하고 가입하면 됩니다.

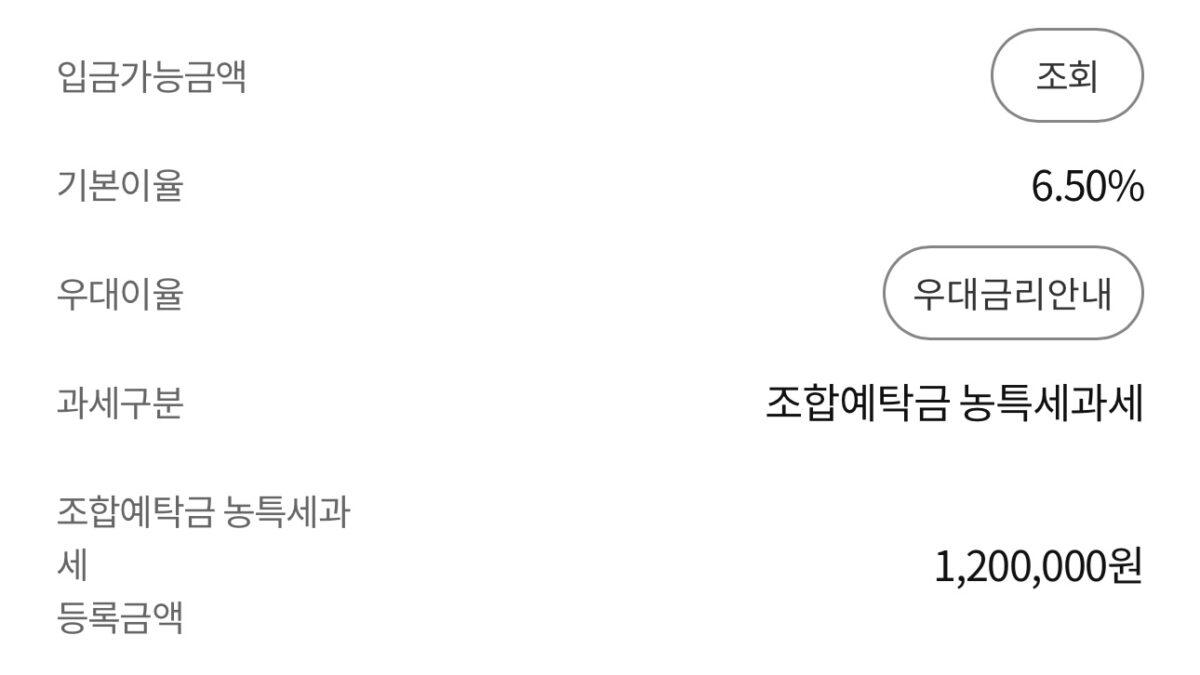

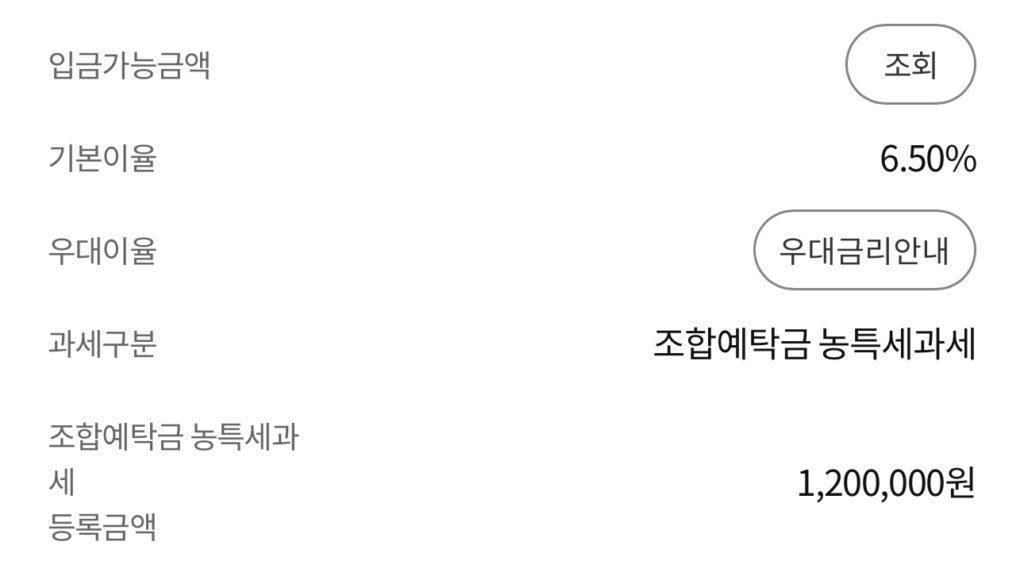

잘 가입했다면 이렇게 보이게 됩니다. 저는 농협에 준조합원으로 가입했습니다.